麻豆 周处除三害

开首:每财网高跟玉足

蓝海银行赓续七年高速增万古代宣告已矣。

文/逐日财报 张恒

近日,蓝海银行对外线路了2025年同行存单刊行联想,该联想中一同公布了该行2024全年经审计的功绩数据:营收和净利近乎“腰斩”,净息差更是大降,远低于行业平均水平。

营收净利大降,因何至此?

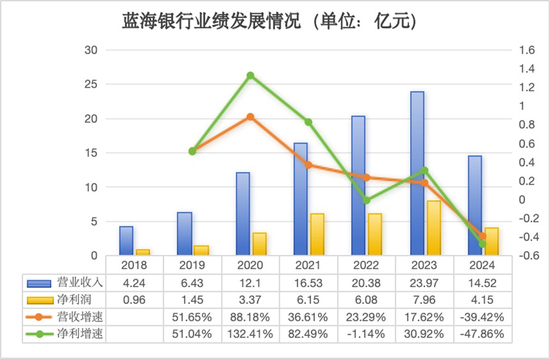

先来看筹划智商,凭据这次经审计的财务数据,2024年蓝海银行已毕总营业收入14.52亿元,相较于2023年的23.97亿元减少了9.45亿元,同比下落39.42%;已毕净利润4.15亿元,较2023年的7.96亿元减少了3.81亿元,同比下滑47.86%。

营收暴降超九个亿,净利也随着断崖式缩减,这不仅在还是线路2024年功绩数据的银行中是比较冷漠的,况兼与同赛谈中的不少民营银行比拟,蓝海银行客岁的功绩可以说瑕瑜常灾祸的。

凭据国度金融监管措置总局最新线路的数据显露,2024年我国贸易银行累计已毕净利润2.32万亿元,同比下落2.27%,城商行、农商行、民营银行等中小银行净利润降幅较为昭彰,其中民营银行的举座净利润同比下落7.84%,下滑幅度较大。

而行为显然对比,客岁蓝海银行的净利润水平下落幅度显然远超统共这个词行业均值水平,盈利智商残障可见一斑。

《逐日财报》预防到,自修复以来,蓝海银行功绩一直保持可以增长势头,营收均在高潮,净利润仅在2022年有所小幅度下落,但功绩总体照旧保持着上扬态势。而如今随着该两项成见的暴降,也绝对将此前好拦阻易积聚起来的渔利增长弧线给拦腰斩断,出现了近六年内初次营收净利“双降”的不利地点。

积年财报数据显露,2018年-2023年,蓝海银行已毕营业收入别离为4.24亿元、6.43亿元、12.1亿元、16.53亿元、20.38亿元、23.97亿元,同比增速别离为51.65%、88.18%、36.61%、23.29%、17.62%;已毕净利润别离为0.96亿元、1.45亿元、3.37亿元、6.15亿元、6.08亿元、7.96亿元,时间增速别离为51.04%、132.41%、82.49%、-1.14%、30.92%。

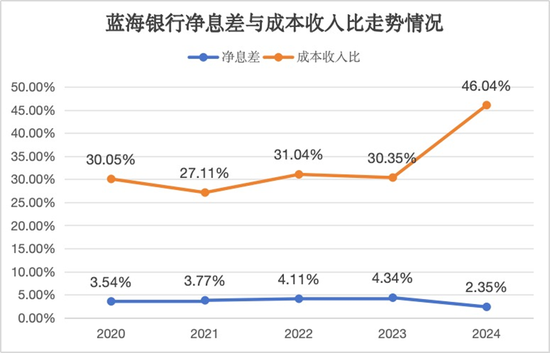

与此同期,随着市集利率水平欺压下落和资金成本高潮重叠影响下,蓝海银行的净息差也在2024年出现了大滑坡,而要知谈在此前很长一段时刻里,该行净息差水平一直还保管着增长的趋势,先是从2020年的3.54%逐年增长至2023年末的4.34%,但到了2024年末,其净息差倏得降至了仅有的2.35%,同比大幅压降了1.99个百分点,息差水平急剧收缩。

不仅如斯,蓝海银行的净息差水平距离客岁民营银行举座均值水平出入甚远。凭据2024年四季度贸易银行主要监管成见情况显露,2024年末,民营银行的净息差水平为4.11%,蓝海银行远低于该水平1.76个百分点。

可以这样说,在如今降息大环境下,蓝海银行净息差在一年时刻中下落如斯之多,是成功导致自己盈利智商下滑的遑急原因。

另外,成本收入比居高不下也适度了蓝海银行盈利增漫空间。数据显露,2020年-2024 年,蓝海银行的成本收入比别离为30.05%、27.11%、31.04%、30.35%、46.04%。

可见,在2023年之前,天然蓝海银行的成本收入比并不雄厚,但是一直远低于贸易银行成本收入比不应高于45%的监管提议值。而到了2024年,该成见却同比大幅增长了15.69个百分点,同期也还是高于监管值。这意味着过高的业务、措置等用度开销,会严重压缩自己盈利空间。

针对该情况,此前东方金诚发布的评级叙述中要点提到,蓝海银行线上存贷款业务发展较快,而线上进款获客引流费、线上贷款平台通谈费等开销快速增多高跟玉足,极易对营业收入造成侵蚀,加之业务及措置费等高启,成功拖累净利润。

筹划压力倍增向普惠金融转型,

见效怎么?

透过这次“考卷”,《逐日财报》发现,除了筹划效果成见大鸿沟失利以外,蓝海银行的业务限制质效成见休戚各半。

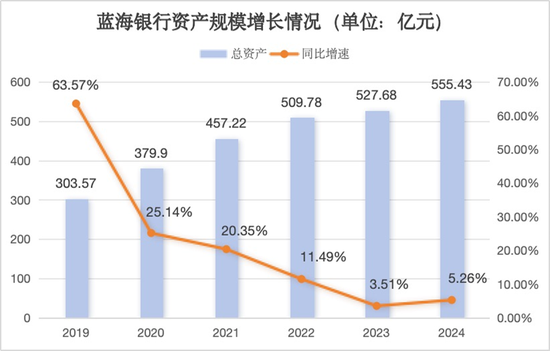

业务限制方面,数据显露,适度2024年末,蓝海银行总财富达555.43亿元,比上年末增多27.75亿元,增幅5.26%;同期欠债总和为507.16亿元,较上年末增多26.13亿元,增速5.43%。财富欠债限制都保持着相通增速,显深入较好的存贷业务水平。

而从增速来看,2024年蓝海银行财富增长天然扭转了此前增速连结四年放缓的地点,但相较于此前财富可达两位数的增速依旧出入甚远。2019年-2023年,该行财富限制别离为303.57亿元、379.9亿元、457.22亿元、509.78亿元、527.68亿元,时间增速别离为63.57%、25.14%、20.35%、11.49%、3.51%。

自修复以来,蓝海银行按照O2O类互联网银行发展政策,优先发展小额、散播的线上个东谈主贷款业务。该行以合营的互联网流量平台及金融机构为主要获客渠谈和业务开展平台,并通过“蓝海一又友圈”及APP进行营销,开展品种千般化的个东谈主消费贷业务。

咱们知谈,互联网贷款业务的迅猛发展,曾为民营银行大开了一扇阻止地域适度的窗口。通过互联网渠谈的本事赋能,部分机构以衔尾贷款、IP定位管控等技能变相阻止异域展业适度,在监管政策尚未实足收紧的窗口期已毕了财富限制的快速扩展。

这种口头在2020年前后达到岑岭,蓝海银行天然也不例外,数据显露,2017至2022年,该行通过互联网平台取得的个东谈主消费贷在总贷款所占比重均较高,2017年为49.01%,2019至2022年别离为83.35%、87.78%、73.22%、72.38%,贷款业务也通过线上化操作已毕跨区域浸透。

关联词这种“利弊滋长”口头潜伏风险。2021年原银保监会发布的《对于进一步程序贸易银行互联网贷款业务的见知》初次明确条款地步调东谈主银行不得跨注册地辖区开展互联网贷款业务,2022年14号文更将存量业务整自新渡期压缩至2023年6月。

该政策的出台,对蓝海银行的线上业务开展产生较大影响,意味着高度依赖互联网贷款已毕限制扩展的旅途已难认为继,况兼也因前期过度依赖互联网渠谈,蓝海银行还需濒临客户流失、风控模子失效等转型阵痛。

亦或是明白到问题的严重性,蓝海银行近两年也在积极推动自营业务转型,启动向普惠金融发力,还是推出了个东谈主消费贷款产物小康贷、房产典质贷款产物蓝邸贷、个东谈主汽车金融产物车享贷、中小微企业的线上信贷产物助业贷等普惠金融产物。

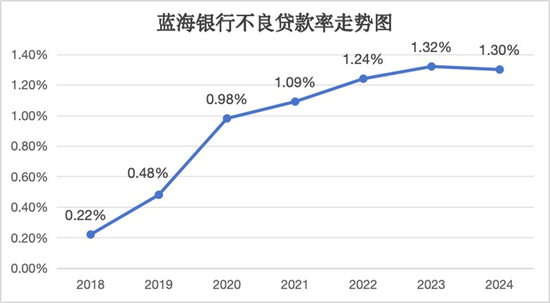

由于蓝海银行产物端口主若是向具有小额散播、用款周期短、频率高级信用风险较为散播上风特色的普惠零卖标的转型,这就使得自己举座信贷财富质料有了一定改善。数据显露,适度2024年末,蓝海银行的不良贷款率为1.3%,较2023年微降0.02个百分点,这是该行不良贷款率在连结攀升五年后初次出现下落。

不外,在拨备灭绝水平上,适度客岁年底,蓝海银行拨备灭绝率达到161.6%,较2023年末下落了12.22个百分点,低于同期贸易银行平均水平,风险抗争智商有所削弱。

大手笔分成只为激动纾困?

天然蓝海银行在2024年功绩严重承压,但这涓滴不影响其对激动进行真金白银大手笔分成。

凭据蓝海银行激动兴民智通集团此前公布的2024年三季度叙述,其主要从投资蓝海银行中所取得的投资收益现款为0.3亿元,按照其持有该行1.9亿股,占比9.5%来诡计,可预估蓝海银行2024年分成金额约为3.18亿元,约占2023年净利润的40%。

从行业数据来看,蓝海银行2024年的分成比例权贵高于同期上市银行28%平均水平,以及六大国有银行约30%的分成比例。

不仅如斯,这一分成力度在2024年寰球19家民营银行中排行第二,仅次于网商银行4.21亿元的现款分成,同期蓝海银行这次分成占净利润比重,也远超网商银行约10%的占比。

值得预防的是,这次蓝海银行是在老本足够率赓续下滑的配景下实施的高额分成,与行业大都汲取的利润留存策略以火去蛾中。数据显露,适度2024年三季度末和四季度末,蓝海银行老本足够率别离为13.21%、13.37%,别离较2023年末的14.23%下落了1.02个百分点、0.86个百分点。

咱们不禁有趣,如斯大额分成比例,是否合理?要知谈在现时老本足够率赓续承压的配景下,民营银行亟需强化老本储备以擢升风险抗争智商。数据显露,2024年民营银行老本足够率均值仅为12.24%,权贵低于行业平均水平(15.74%)及国有大行(18.33%),且呈现进一步下滑趋势。

这种老本金缺少的窘境,不仅制约业务扩展,更成为民营银行糊口的“存一火线”。因此,优化利润留存策略,强化老本足够水平,以抗争筹划中濒临的可能性风险,已成为民营银行阻止发展瓶颈的中枢命题,于蓝海银行而言,更是如斯。

那么为何蓝海银行坚硬要进行大笔分成呢?谜底或与激动筹划景色堪忧需要寻求资金帮扶干系。

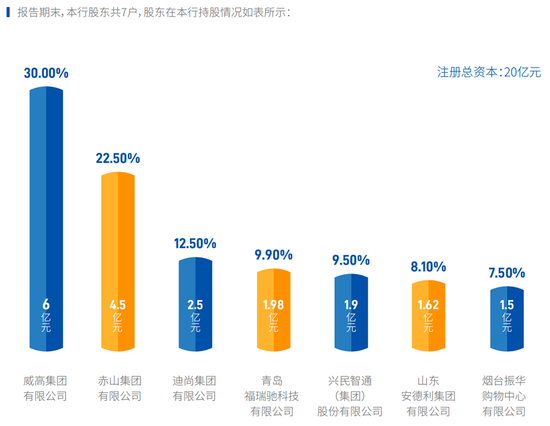

凭据股权结构,蓝海银行共有7户激动,威高集团为第一大激动,亦然主发起东谈主,持股比例达30%;第二大激动且为共同发起东谈主的赤山集团,持股22.5%;其他五家一般发起东谈主别离是迪尚集团、青岛福瑞驰科技、兴民智通集团、山东安德利集团和烟台振华购物中心,他们别离持股12.5%、9.9%、9.5%、8.1%及7.5%。

公开数据显露,第一大激动威高集团2024年前三季度已毕营收214.34亿元,同比下落0.75%;净利润仅为10.68亿元,同比大幅下落了27.52%。其旗下领有一家全资控股港股上市企业威高股份,筹划情况一样不太乐不雅,最新财报数据,适度2024年上半年末,威高股份录得总营收66.36亿元,同比下落3.8%;同期净利润11.54亿元,同比降超7%。

同样的,第五大激动于A股上市的兴民智通集团,财务景色也欠安,2020年至2023年连结4年赓续失掉,时间净利润别离为-3.98亿元、-5.57亿元、-5.26亿元、-3.38亿元,四年累计失掉了18.19亿元。天然该公司2024年前三个季度已毕了盈利1.37亿元,但现款流情况依旧很弥留,当期期末余额还不到一个亿,仅为7026.06万元,况兼该情况存在已久,要知谈在2020年末之时兴民智通还手捏高达3.57亿元的现款,随后于今却一步步急剧挥霍,长年不及一亿元。

诸多挑战相继而下,客岁蓝海银行选择了“一二把手”换防,董事长与行长任职同期获批。2024年7月26日,国度金融监督措置总局山东监管局发布行政许可公告,别离核准宋学峰蓝海银行董事长任职资历,以及王业方蓝海银行践诺董事、副董事长、行长任职资历。

据悉,此前宋学峰和王业方别离为蓝海银行行长和副行长,这次任职获批,意味着二东谈主均为里面晋升。

凭据履历,1969年树立的宋学峰,曾在农业银行担任过多个遑急职位,包括荣成市支行行长助理,乳山市支行副行长,威海分行国外业务部总司理、党委委员及副行长等。2019年9月,他获取了蓝海银行行长的任职资历,并在这次调遣中升任董事长。

而王业方则稍显年青,1976年树立,扣问生学历,曾先后在海尔集团、青岛中远物流、祥瑞银行青岛分行责任。2017年5月,他获取了蓝海银行副行长的任职资历,并在此基础上如今进一步晋升为行长。

但就现在蓝海银行如斯焦灼的筹划功绩层面来看,如今升职还不到一年时刻的宋学峰和王业方,所濒临的压力可念念而知,接下来两者会联袂筹议层汲取哪些措施来引颈蓝海银行追忆至新增长轨谈,仍有待时刻和市集给出谜底。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:张文 高跟玉足