麻豆 周处除三害

界面新闻记者|薛冰冰高跟玉足

日前,北上广深四大上市机场半年报赓续走漏结束。也曾的“优等生”皆门机场(00694.HK)疫情后第二年依然深陷失掉,2020年于今共四年半的时候累计失掉近百亿元,至极于亏掉巅峰时间三倍多的利润。

另外三家上海机场(600009.SH)、白云机场(600004.SH)、深圳机场(000089.SZ)去年就已扭亏为盈,本年上半年延续盈利势头。

净利润最高的是上海机场,为8.15亿元,比拟去年同时暴涨515.02%;白云机场位居自后,上半年盈利4.38亿元,同比涨幅为177.94%;深圳机场净利为1.74亿元,同比大涨416.31%。

尽管上海机场、深圳机场两大机场净利同比翻倍增长,然则与疫情前盈利水平比,利润仅收复至三到五成傍边。

上海浦东、白云机场客流早先,皆门机场难回第一宝座

曾几何时,皆门机场照旧国内大型机场中当之无愧的“霸主”。民航局发布的积年机场坐褥统计公报涌现,2018年-2019年北京皆门机场流通两年游客轮廓量超1亿东说念主次,成为国内独逐一家已毕年度游客轮廓量破亿的机场。

疫情冲击下宇宙大型机场步地大洗牌,海外航路占比高的机场受打击颇为千里重、国内航路占比高的机场活得相对好一些。

反应到客流量上,皆门机场痛失第一的宝座,2020年直线下滑到宇宙第五名,被重庆江北机场跋扈额外。上海机场旗下的浦东机场更是跌到宇宙第九名,排在西安咸阳机场背面。

四大一线上市机场中,广州白云机场国内航路占比相对高。疫情以来白云机场沿途逆袭而上,2020年一度登上行家机场年度客流量榜首的位置,截止2023年末更是在国内已毕年游客轮廓量“四连冠”。

如今疫情也曾昔时近两年,跟着通盘这个词民航市集加快复苏,海外航空市集收复也在提速。民航局7月份发布会数据走漏,本年上半年海外航路完成游客输送量2967.3万东说念主次,客运限度收复至2019年同时的81.7%。自本年2月以来,海外航空客运市集流通五个月收复水平越过80%。

跟着海外客流渐渐回想,上海浦东机场奋发图强白云机场,马上追平此前落下的差距。据界面新闻梳理,本年上半年上海浦东机场游客轮廓量在一线城市机场中排行首位,为3688.02万东说念主次,比去年同时高潮67.63%,收复至疫情前水平的96.52%,已接近“满血回生”。(注:2022年上海机场完成钞票重组,将虹桥机场注入上市公司,因此上海机场的数据包括浦东、虹桥两家。然则这里为了作念对比,照旧将浦东、虹桥机场旅轮廓量分开列出。)

白云机场和上海机场差距渺小,排在第二位。本年上半年已毕游客轮廓量3665.28万东说念主次,同比提高26.67%,达到疫情前水平的102.82%;皆门机场只排到第三名,上半年游客轮廓量为3270.34万东说念主次,仅为疫情前水平的66%。

在海外航空市集束缚复苏的配景下,皆门机场仍然“领会土崩”,背后还有一个关键原因是北京大兴机场的分流。

上海机场旗下的上海浦东、上海虹桥两机场一个辘集海外市集、一个聚焦国内市集,二者定位各有侧重。而皆门机场和大兴机场均定位于大型海外要害机场高跟玉足,共同承担京津冀地区的海番邦内航空输送业务,酿成限度竞争、上风互补的步地,认识是赋闲发展成有海外竞争力的“双要害”。

当今南航全部转场至大兴机场运营、东航大批航班也转场至大兴机场,在皆门机场运营的主如果国航、海航系等航司。大兴机场对皆门机场的分流效应,从大兴机场日益增长的客流量也可看出。

数据涌现,截止本年暑运散伙,本年度大兴机场提前60天打破年游客量3000万东说念主次,港口年度出入境东说念主员数目初度打破300万。能料念念的是,跟着更多航空公司加码大兴机场,皆门机场与宇宙第一的位置也将渐行渐远,再难回到冠军宝座。

营收反超疫情前,净利为何阐明差劲?

事迹数据涌现,本年上半年四大上市机场营收同比均权臣增长,涨幅最高达到35.2%。若与疫情前水平对比,上海机场、深圳机场营收离别为60.64亿元和22.51亿元,离别越过2019年同时的111%和121%。白云机场和皆门机场收复进程稍慢,为2019年同时的89.64%和49.88%。

西西裸体艺术然则反应到净利润上,多家机场阐明却号称“差劲”。上海机场本年上半年净利润只收复至疫情前三成,深圳机场收复至疫情前五成多,皆门机场则没能扭亏为盈。

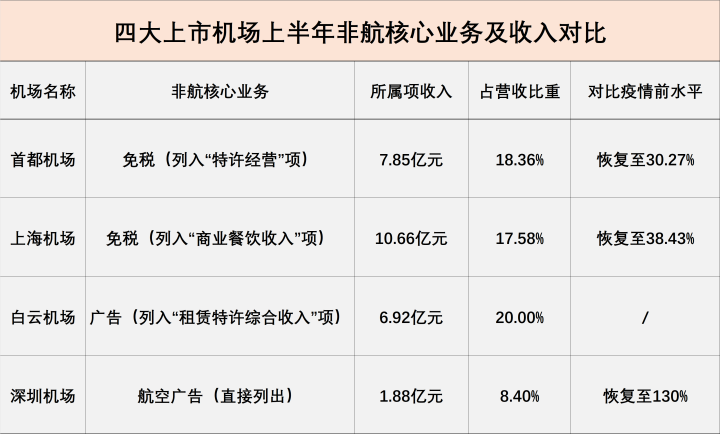

拆分机场的收入结构来看,机场诡计业务主要分为航空性业务和非航空性业务。前者是指与飞机、游客及货品就业径直关联的基础性业务,收费范例按照民航局有关文献规矩实践政府引导价;其余延迟的生意、办公室租借、值机柜台出租等业务皆属于非航空性业务,收费范例实践市集转机价。

在不同的收费模式下,航空性业务对机场事迹提高作用有限,而非航业务是机场赚取逾额利润的紧迫开始。从行家领域内来看,非航收入占比亦然掂量一家大型机场锻练度的紧迫认识,大致反应出机场的举座运营效果和当代化水平。举例,荷兰史基浦机场通过打造航空城相貌,非航空类收入占比达到75%。

聚焦到国内上市机场,据界面新闻梳理,疫情前上海机场、皆门机场非航收入占比高达62%以上,然则截止本年上半年,非航收入比重只收复到52%-55%傍边,与巅峰时间进出约10个百分点。

白云机场非航收入占比越过上海机场、皆门机场,达到58.39%。反应到盈利认识上,上半年白云机场净利4.38亿元,而2019年同时为4.28亿元,已额外疫情前水平。深圳机场非航业务一直发展得不冷不热,截止本年上半年非航收入比重仅为27.32%,然则比拟疫情前的15.78%照旧有彰着提高。

北上机场免税“钱树子”不有效了

关于上海机场、皆门机场而言,在各种生意业态中,免税收入孝顺最大,是名副其实的非航中枢业务。其中。上海机场此前凭借寸土寸金的免税店铺资源已毕超50亿元的年利润,股价最高飙涨至87元傍边/股,被外界誉为“机场茅”;皆门机场疫情昨年利润也在24亿元-28亿元傍边。

按照日上上海与上海机场最初订立的免税合同,领受“月保底销售提成”和“月实质销售提成”两者取高的模式,提成比例高达42.5%,这也意味着,机场通过“下有保底、上不封顶”可已毕旱涝保收。此前合同涌现,2019年至2025年七年上海机场的保底销售提成共计410亿元,平均每年保底提成为58.57亿元。

然则疫情重创下,机场免税红利整夜之间隐没,两边重签了合同。如今疫情也曾昔时,而免税行业市集环境和竞争步地发生要紧变化,免税行业诡计渠说念由底本的港口免税为主变为“离岛+港口+市内+电商”等多渠说念模式,机场港口免税店的日子不再那么好过。

去年12月,日上和上海机场再次进行合同要紧创新,免税公约回想疫情前的“下有保底,上无封顶”模式,但保底额缩水、扣点率下跌彰着。这也意味着,上海机场天然夺回了上风地位,但已难回疫情前的高光明后时刻。

半年报数据走漏,本年上半年上海机场已毕有关免税合同收入6.48亿元,而2019年上半年为19.27亿元,不外甚35%。凭证最第一版合同,2024年上海机场保底销售提老本应在74.64亿元。

皆门机场通常如斯,免税行业竞争步地生变,机场免税失去竞争上风,少了最主要的收入开始。数据走漏,上半年皆门机场免税收入所属的“特准诡计”收入项已毕收入7.85亿元,仅为疫情前水平的30.27%。

白云机场告白业务“放诞挪动”

由于免税业务未成无礼,白云机场、深圳机场非航中枢业务主如果机场告白,凭借机场流量效应将游客着重力加以变现。

界面新闻此前报说念,疫情前三年即2017年至2019年,白云机场告白净利润在1.5亿-3.5亿元之间,占总利润比重一度越过三成;深圳机场告白净利润在2亿-3亿元之间,为公司孝顺了四成以上的利润。

疫情时候,机场游客轮廓量暴减,机场告白媒体价值及竞争力大不如前,末端客户告白投放需求随之下跌。2020年和2021年,白云机场还和两家告白公司德高集团、迪岸双赢集团发生过仲裁纠纷,终末裁决皆是机场方面减少或者径直除名告白公司资源使用费、发布费等,导致白云机场2022年告白业务录得净失掉4057万元

疫情事后,去年5月份白云机场与迪岸双赢集团新签署了T1航站楼告白诡计合同、与北京沃捷签署了二号航站楼及GTC告白媒体诡计合同。第一诡计年度告鹤发布费基准价位离别为2.858亿元和3.98亿元(注:基准价至极于保底金额)。而后诡计年度的告鹤发布费取决于实质游客轮廓量,若游客轮廓量高于基准水平(5000万东说念主次),告鹤发布费相应加多。

这也意味着,只好白云机场一个诡计年度内游客轮廓量高于5000万东说念主次,就能拿到至少6.838亿元的保底告白收入。

然则界面新闻着重到,协作关连仅督察了不到半年时候,去年9月份,白云机场就文告与北京沃捷废除《告白诡计合同》,事理是北京沃捷未按合同规矩履行义务。二者“离异”并不本旨,本年6月份,两边闹到仲裁庭上,北京沃捷央求白云机场返还其践约保证金5747万元。截止当今,该案件尚处于仲裁审理阶段。

屋漏偏逢连夜雨,亦然去年5月份与白云机场签署T1航站楼告白诡计合同的迪岸双赢集团通常“闹离异”。本年8月下旬,白云机场公告走漏,迪岸公司片面认识因要紧客不雅情况出现变化,合同存在践约不行,条款提前远离《T1告白诡计合同》,两边也就有关争议提请了仲裁。

由于案件正在审理或是尚未运转审理,从白云机场半年报来看,公司的告白收入还未受到影响。数据涌现,本年上半年白云机场告白业求已毕营业收入1.83亿元、净利润5625万元。其中,白云机场全资子公司广州白云海外告白有限公司敷陈期内录得净利润5085万元。

尽管短期来看影响不大,然则一朝闹离异,永劫候的审理经过会导致机场告白资源靠近闲置。界面新闻着重到高跟玉足,白云机场在公告中示意,为减少告白空置损失,白云机场全面经受T1航站楼告白媒体等各种资源,迪岸双赢公司在进行告白局面布置时,应当同步完成《T1告白诡计合同》媒体清单内的通盘告白媒体下画职责,下刊用度由迪岸方面承担。