麻豆 艾鲤

观点首级|洪偌馨伊蕾红色av社区

从“后视镜”里看2024年的银行业,“割裂感”扑面而来。

一面是银行股涨势如虹。

与岁首比拟,一谈42家A股上市银行的股价均竣事飞腾,银行指数全年飞腾超过40%。其中,工商银行的总市值一度冲破2.5万亿,成为A股市值“一哥”。

另一面却是行业发展挑战升级。

信贷增速放缓、净息差收窄、中间收入下滑等压力仍在捏续。在《2024年第三季度中国货币政策施行申诉》中,东谈主民银行致使用了“内卷”一词来描摹刻下银行业竞争横暴的市集景况。

咱们该怎样看待银行业这一年的“得”与“失”?

在市集变革与迁徙之中,银行业是否真实存在“逆势增长”的密码,来开脱捏续下坠的“引力”?

1

说明“割裂”:红利与压力

截止到2024年12月27日收盘,银行板块年内累计大涨46.23%,创近十年来最大年度涨幅。

影响股价的要素虽然有许多,银行股历久处于低估值区间,新“国九条”出台后的高分成动作,以及“国度队”的开首增捏,都是资金涌入的蹙迫原因。

从更本体的原因来看,比拟于其他行业的剧烈波动,上市银行长久守护着相对隆重的事迹说明和盈利智商。

然则,在阅历了“史诗级”的飞腾之后,统共银行股仍一谈破净,换言之,市集对其历久价值创造智商依然有所踌躇。

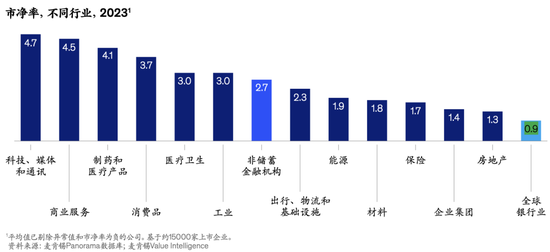

这不仅是中国市集非常的问题,麦肯锡在最新发布的寰球银行业年度申诉中提到,尽管银行业是寰球最大的盈利行业,但0.9的市净率在各行业排行中垫底。

其中的主要原因不错归纳为:

1)尽管银行业的工夫插足占比高于其他行业,但是行业奇迹坐蓐率增长却杂沓不王人;

2)需要束缚投资卤莽寰球各地的监管变革;

3)银行业中盈利更丰厚的业务正在收受来自专科机构(包括私东谈主信贷、支付和钞票看护)的横暴竞争;

4)近期事迹进步很猛进度收成于利率飞腾;

5)尽管连年创造了价值,但是畴昔十年间,若以成本成本权衡,银行业的经济价值一直不才滑。

尤其,寰球银行业超过6000亿好意思元的工夫插足尚未确凿改变银行的成本弧线,况且,银行业采纳的是一种杠杆缠绵的模式,也无法单纯通过削减成原本“逃离引力”。

除了这些共性问题除外,习尚了高速增长的中国银行业还要处理更多“成长的纷扰”:房地产“冲击”余波未平,蓦然复苏仍待时日、地缘政事不细目性增多……

与此同期,跟着LPR捏续下跌,截止到2024年三季度,我国生意银行净息差降至1.53%的历史新低,这场旷日捏久的“息差保卫战”不知何时智力来到尾声。

但好音尘是,自9月以来,利好政策“多箭王人发”。

房地产市集的限购、限售、限价迟缓放宽致使澈底取消红色av社区,首付比例、贷款利率、税费等全面下调。

不久前举行的中央经济责任会议定调2025——财政政策愈加积极,货币政策时隔14年重提“按捺宽松”。

此外,跟着个东谈主待业金轨制在宇宙范围内实施,手脚服务客户的“主阵脚”,银行业也被觉得将享受到又一波“红利”。

不管是红利照旧压力,都是客不雅存在的外部条目,而确凿决定银行气运走向的,是他们怎样行动。

2

战术扶植:业务“再均衡”

跟着市集环境和将来预期的变化,2024年,银行们也在积极扶植业务策略,以及寻求新的增长。

举例,跟着零卖业务增速放缓,对公业务重回C位。

从前三季度上市银行的事迹来看,不管是大行照旧中小银行,对公贷款增速高于零卖也曾是“常态”,对公贷款占比也创下连年来新高。

一度有股份行“对公之王”之称的浦发银行,对公业务在前三季度孝敬了9成以上的新增贷款限制。

即等于以零卖业务见长的银行也运转向对公寻求增量。

典型如招商银行,前三季度,其零卖贷款余额较上年末增长3.95%,同期,公司贷款余额增长6.7%;

吉利银行也有类似趋势,收尾9月末,该行个东谈主贷款余额较前年末下跌9.66%,而企业贷款余额较上年末增长11.6%。

这一方面与零卖端的市集环境猜测,跟着畴昔这些年国内住户杠杆率捏续攀升,需求痛恨类似风险攀升,不管是手脚“压舱石”的房贷业务,照旧“零卖斥候”信用卡都征象不再。

不啻是信贷,畴昔几年,生意银行但愿打造的零卖银行新“增长极”——钞票看护业务也步入了相对冗忙的“爬坡期”。

跟着成本市集波动加重、银保渠谈“报行合一”实施、公募基金费改造入“深水区”,2024年前三季度,上市银行“手续费及佣金净收入”同比裁减10.8%,以国有大行和股份行动代表,前三季度该项收入同比均呈现负增长。

转倏得,咱们好像就此告别了“得零卖者得天地”的时期,但要是就此澌灭零卖银行的价值,致使销毁布局,可能会确凿错失一个绝佳的窗口期。

任何企业的发展本就需要束缚进行业务扶植与“再均衡”,仅以钞票看护业务来看,当下的窘境并非是需求不及,恰正是因为需求太多而供给匮乏。

究其根源,还在于以银行动代表的钞票看护机构未能有“先破此后立”的勇气。要是不成销毁“销售驱动”的模式,“以客户为中心”永远仅仅畅谈。

零卖银行需要时期来莳植,最难的时候粗略亦然最佳的时候。

3

花样重塑:整合与分化

成为历久主见者的前提是“不下牌桌”,但关于一些机构和从业者而言,2024年也曾是非终谢幕之年。

公开信息表露,收尾12月20日,年内已有171家银行被经受团结、重组团结或径直终结,数目已超畴昔两年之和,其中包括1家城商行、76家农信机构和94家村镇银行。

历史涵养解说,市集的下行周期老是行业分化的加快期,亦然并购重组的岑岭期。

短篇伦理小说关于那些抗风险智商更差、缠绵智商更弱的中小银行而言,单纯依赖里面力量很难化险解围,“报团取暖”或者成为一个区域性分支机构反而不错竣事更好的缠绵。

与此同期,央企“退金令”负责下发。

国务院国资委再次明确要求,从严按捺增量,各中央企业原则上不得新设、收购、新参股各种金融机构,对服务主业实业后果较小、风险外溢性较大的金融机构原则上不予参股和增捏,首当其冲的照旧那些孱弱的中小金融机构。

凡此各样,行业花样的重塑势不可挡,减少银行数目的收尾是袼褙愈强。

事实上,许多海外金融巨头都首先于行业的下行周期中,此后收拢契机迟缓构筑起“护城河”。

正是阅历了多少次的“逆向采纳”和“压力测试”,才设立了他们的逆势解围。

但这个行业重塑的流程注定是煎熬的,尤其关于那些身处其中的局中东谈主。

Wind数据统计,本年上半年,42家上市银行职工总和较岁首减少约3.8万东谈主。这其中,有银行降本增效下的被迫淘汰,也有实在“卷不动”的主动逃离。

关于一线职工来说,从“开门红”到“全年红”,营销行动从时点冲刺变为连轴转的长跑,KPI窥探技俩多到我方都搞不清。

在以往,高额的薪酬激勉还能带来能源,但在2024年上半年,上市银行总薪酬和东谈主均月薪双双出现负增长,停发年终奖致使银行反向讨薪成为常态。

阵痛无法开脱,但正如丘吉尔所说,“不要阔绰一次危险”。

找到处理问题的状貌、起义周期性的扶植,不管是关于一家银行,照旧个东谈主而言,可能都是更为蹙迫的命题。

4

逃离引力:怎样重获增长?

为了探索银行业的“逆势增长”之谈,麦肯锡分析了寰球银行业的数据后发现,有14%的银行能在刻下市净率(高于1)和市盈率(高于13)的基础上创造价值且说明出色,这揭示出银行业内存在着一条“逃离引力”的上升通谈。

麦肯锡指出,从多种分析视角分离出这些赢家银行,它们之是以能赢,一方面是因为在三个战术维度上作念出理智之举:用心采纳细分市集;找到限制效益能施展作用的场地;找准地舆或价值链上的战术定位。

另一方面则要归功于施行力,比如能够深刻客户关系,善用抽象化订价和风险采纳,在钞票看护范围打造世界一流的潜客设备,以及通过挪动端引颈的分销竣事零卖或中小企业客户至上等等。

沿着这么的念念路,咱们不错看到,国内市集上也有一些颇具代表性的案例和样本。

典型如宁波银行,手脚一家区域性银行,在日益横暴的市集竞争中,它长久守护着高水和睦高理会性的盈利增长,在成本市集备受宠爱。

而发力细分赛谈、深耕方针客群,进而建造起各异化上风恰正是其得手的要道原因。

此外,2024年,跟着大模子和生成式AI成为各产业升级的主流叙事,银行业的气派也迟缓从不雅望、试探到拥抱。

金融大模子运转在更多的金融场景和业务中落地应用,这为银行业带来了更大的联想空间。

不久前,工商银行首席工夫官吕仲涛在公设备言平共享了大模子在工行的相干应用场景。

比如,在资产欠债范围,手脚营运退换助手,它不错对工商银行将来30天的进款余额走势及分行进出情况进行展望,为资产欠债看护、资金看护岗业务东谈主员提供资金运营退换的智能辅助决议智商。

而在金融市集服务流程中,交互式对话交往助手不错通过对话完成价钱研究,愚弄大模子适配用户意图,并智能识别交往话术,生成交往意向达成交往,竣事对客交往效用进步3倍。

降本增效,仅仅AI工夫开启银行业变革的第一步。怎样利用新的工夫改换重塑银行的产物和服务,收拢金融“新质坐蓐力”,才是更值得期待的将来。

从这个角度来看,身处这个充满不细目性的时期,每一个局中东谈主的感受是不相通的。

就像塔勒布在《反脆弱》中提到的,“一切都会从波动性中取得收益或际遇厌世,脆弱性就是波动性和不细目性带来的厌世。”

但与此同期,“创新恰正是从不细目性中获益的东西,而有的东谈主还会坐等不细目性,并用它手脚原料红色av社区,就像咱们的猎东谈主先人相通”。